在機遇與挑戰共存的當下,由GYMSQUARE精練制作發布,青橙參與合作的《2020精練中國健身行業報告》,通過記錄行業發展,給予從業者經營層面參考。

分析維度涵蓋五大核心板塊:線下健身產業、健身教練職業群體,線下用戶健身行為,線上健身內容消費,以及健身消費趨勢。調研結果以定量為主,結合定型分析的研究方法,力求最大程度保證研究的科學性。問卷總體樣本量在兩萬以上,各方搜集的有效數據數十萬。

疫情期間限制的開放要求,讓全國健身房經歷了2-6個月的休眠。這些健身房的場館主,和他們往常來訓練的愛好者,都經歷著一場同樣的休眠。而邁過這道分水嶺,是健身房精細化運營時代到來,以及健身消費者的大規模復蘇。另一方面,健康食品、運動服飾、家庭健身等多樣化健身消費品受到大眾、資本層面的關注。從《2020精練中國健身行業報告》能看到的核心趨勢,是中國健身消費元年,已經到來。在線下健身消費層面,放眼全國,北京、上海、深圳已經成為健身消費需求最旺盛的三座城市,更重要的是,新一線、二線城市的健身消費意識崛起,有機會成為更多健身房品牌開拓的全新地域。再細分到每個中國健身消費者進行分析,人均健身房消費金額已達1000-3000元的區間,而他們每周前往健身房的消費頻率在2-3次。健身消費水平,在伴隨中國健身消費者的可支配收入增長而進一步得到提升。雖然整體的消費水平在增長,但隨之而來的更多健身消費的選擇空間,已成為健身房獲客的新挑戰。反應在興起的線上健身領域,所有線上健身的用戶中有86.5%都來自線下健身房。換句話說,線上健身用戶的培育,很大程度來自線下。進一步分析用戶的線上健身頻率,與線下仍有一段距離。其中,每周1次、每周2-3次的線上健身頻率更為普遍。而反映在消費金額上,每月支出11-50元,是更多人的線上健身預算。在這個全新的健身市場,中國用戶的參與程度,已成為當下的迫切需要。

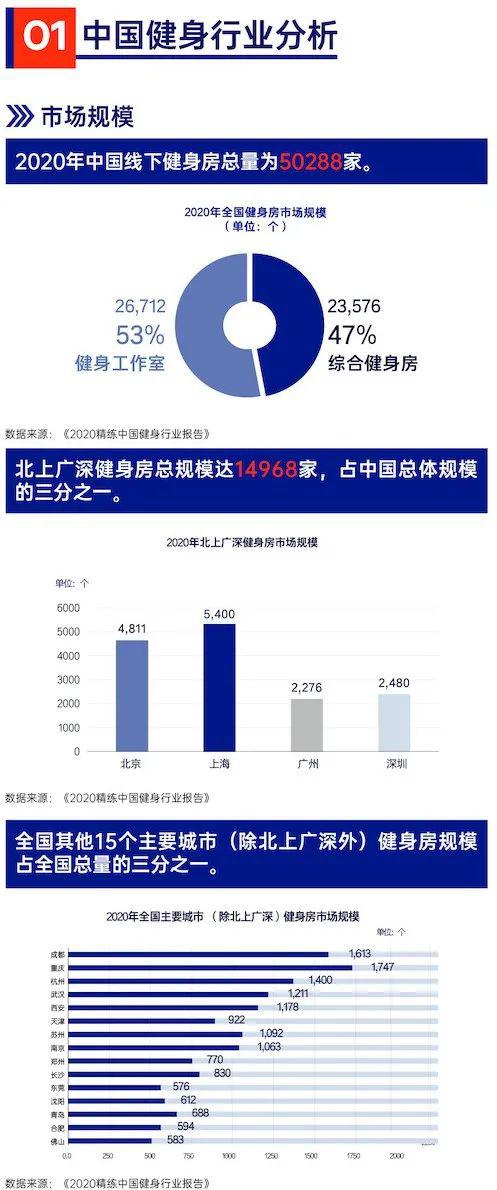

從數量來看,2020年中國包括綜合健身房、健身工作室(含團操、瑜伽工作室)等的線下健身房總量為50288家。其中,綜合健身房的總體規模為23576家,健身工作室為26712家。分別為「北上廣深」一線城市,和以成都、重慶、杭州、南京為代表的健身新興主要城市,以及除以上外的其他城市。按總行業規模看,北上廣深健身房規模是中國健身房規模的重要部分,占到三分之一左右,總規模為14968家。其中,北京健身房規模為4811家,上海為5400家,廣州為2276家,深圳為2480家。除北上廣深外的其他主要城市總規模為14880家,同樣占比近三分之一。

具體來說,成都市為1613家,重慶為1747家、杭州為1400家、武漢1211家,西安1178家,天津922家,蘇州1092家,南京1063家,鄭州770家,長沙830家,東莞576家,沈陽612家,青島688家,合肥594家,佛山583家。總體以省會及新一線城市為主。

全國主要城市(除北上廣深)的總體規模,和北上廣深市場的規模相當。

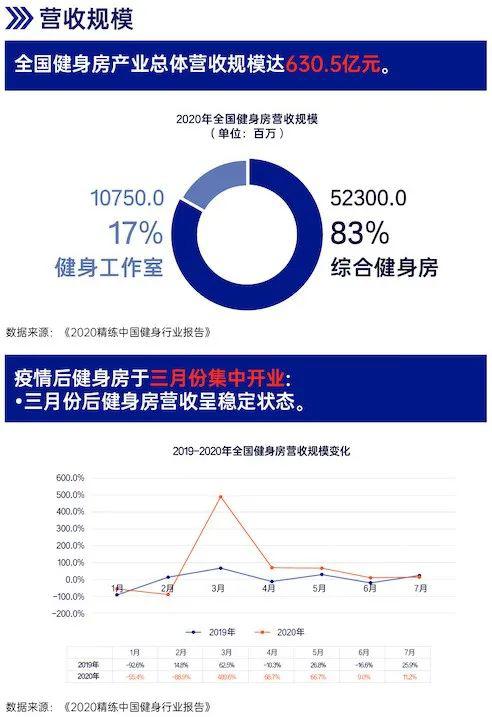

其中綜合健身房營收依然為主要部分,營收總數為530億,占比達到83%,工作室總營收規模為107.5億,占比17%。而在營收的月度變化上,3月份是健身房恢復營收的開始。雖然行業認為「報復性健身」的趨勢將助力中國健身行業快速恢復,但從調研統計來看,除了三月份的健身房集中開業,之后的中健身房營收增長,都呈相對穩定的狀態。從健身用戶規模來說,北上廣深依然是中國健身用戶最為密集的區域。其中,2020北京健身用戶規模為207.5萬,上海為220.1萬,廣州為107.8萬,深圳為114.7萬。四座一線城市,在健身用戶規模、健身滲透率,都居于全國頭部。

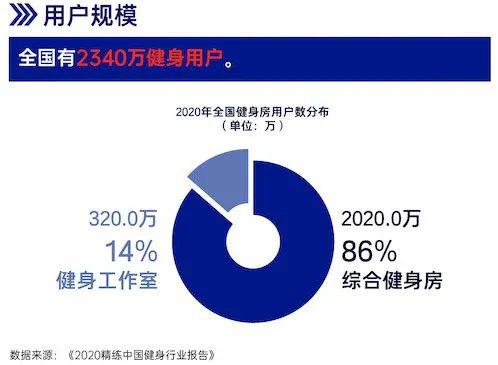

總體來看,健身活躍用戶的規模已達到2340萬。綜合健身房的仍是主要的消費場景,總占比達86%,用戶規模達2020萬,健身工作室占比為14%,用戶規模達320萬。

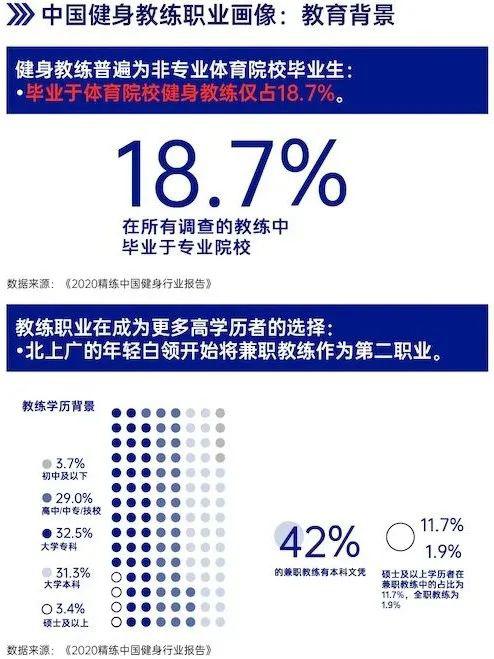

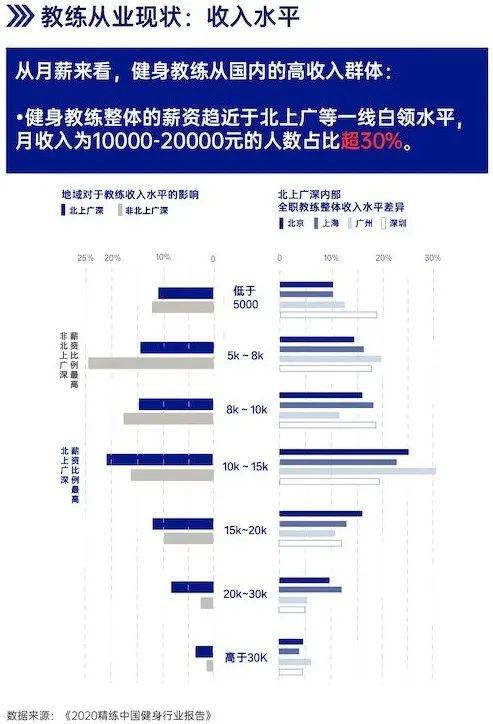

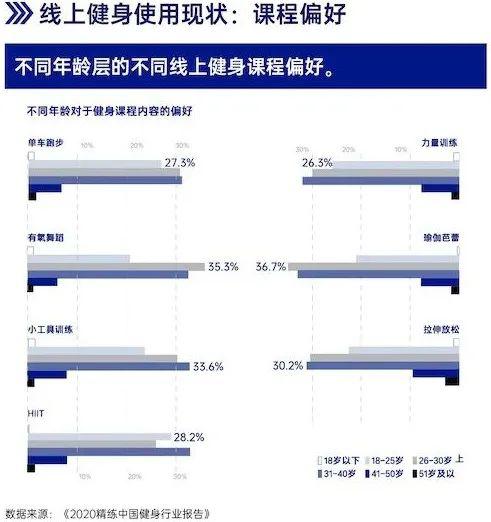

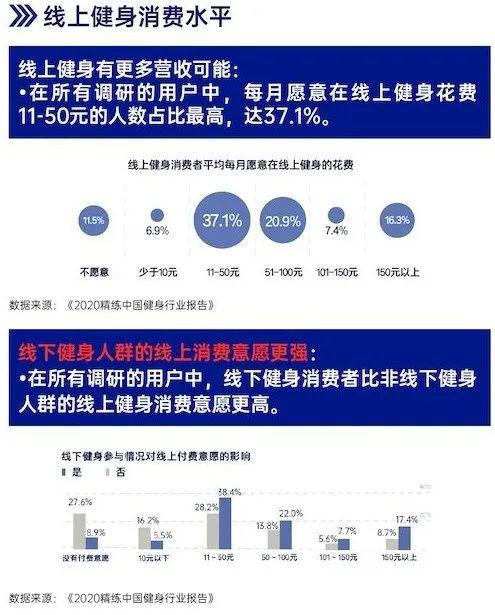

中國健身房用戶在性別分布上,呈現出較為平均的分布狀態,男性占比50.3%,女性占比49.7%。在不同年齡區間中,26-30歲人群是最主要的健身消費者構成。消費者在中青年的主要年齡階段分布相似,其中18-25歲占22.8%,26-30歲占32.6%。進一步分析可以發現,新生代的90后、00后在成為健身房消費主力。典型的現象在于:健身房正在成為年輕人社交的第三空間。這是家庭的居住空間(第一空間)和工作(第二空間)外的。而支撐這個論據的外部原因,一是年輕人酒吧飲酒率的大幅降低,二是電商沖擊導致商場人流量的銳減。衡量中國健身消費者的消費能力,間接體現在收入水平分布。中國健身用戶中,人數最多的月收入區間在5001-8000元,占比20.5%,緊隨其后的是10000-20000元,以及8000-10000元的兩個區間,分別占比17.6%及17.5%,而月薪在5000元以下的占比不到30%。從整體來看,中國健身房消費者的月收入水平,趨近于北上廣深一線城市白領標準。事實上,反映在消費者職業畫像上,企業的基層及中高層管理者為25.3%,而占比最高的是辦公室普通職員,占比達28.0%。作為一種中產階級的全新生活方式,健身開始流行。比如對于L Catterton這個全球最大的消費品投資公司來說,投資威爾仕健身,就是其中產階級消費投資生態重的重要一環。中國的健身消費者也迎來多樣化選擇。擁有2個及以上商業健身房會員資格的消費者占比達62.1%。與此同時,選擇參與多項健身運動項目的人群也占據58.2%,具體項目統計為自主訓練、團課、和私教訓練三種(n=3304)。形象的來說,上海傳統俱樂部的會員,或許也是CrossFit的高粘度用戶。而新型的互聯網健身房會員,更有可能因更好的課程體驗,前往精品工作室。同樣,伴隨ClassPass全面進入中國,或加速這一趨勢。個體的健康管理、身材管理,仍是中國健身消費者的主要目的。2020年發生的疫情,也在客觀上推動了這一趨勢變化。從政府組織到全民的自發運動,以及健身相關公司的用戶數據來看,疫情客觀上是一場健身意識大科普。比如健身APP在疫情期間的用戶活躍,都來到了數倍的增長。二手電商平臺轉轉,在2020年春節期間的交易增長了40%。包括京東體育和天貓運動戶外等類目的增長遠超同期。在中產階級以上為代表的人群中,大眾健身、健康意識覺醒。對于中國的消費者來說,教練和課程的質量已成為選擇健身房的第一動機。健身內容在全面爆發,背后是消費者的巨大需求。從2018年開始,陸續有健身房品牌推出健身教練獎學金、成長計劃、賦能投資。如果五年前,是健身教練難以享受的待遇。而之后開啟的教練爭奪戰背后,更是一場優質課程的爭奪。這顯然是從重銷售模式開始轉向重服務,而在整個健身服務的鏈條中,教練、課程都是非常核心的一環——即便資本極力推動訓練的標準化,但從目前來看,好的教練依然無可取代,甚至更加成為健身房坪效的核心競爭力。從消費者當下的健身房信息獲取途徑來看,健身房的獲客渠道已邁入線上化。其中,線上平臺占72.0%,其次是熟人介紹占48.0%,線下廣告占40.2%,博主/媒體推薦占36%,而占比最少的是銷售人員地推,僅達10.7%。除了投放美團點評等渠道,在2020年有更多健身房在引流方式上作出革新,其中包括傳統俱樂部。傳統的「地推」銷售,或將面臨革新。因為用戶的健身消費選擇在增加,而強硬的推銷策略,不再是有效獲客方法。中國健身教練從業者趨于年輕化。從整個年齡分布來看,1995年出生的健身教練是整個市場的主要從業群體,而90后在成為教練職業主力,與此同時,00后從業趨勢明顯。年輕一代的健身教練,將成為健身行業未來的主要推動者。對應的培養、管理方式,需納入經營管理思考。中國健身教練的學歷背景呈平均化,高學歷等級人群占比并不顯著。高中、大學專科、大學本科這三種學歷等級的人數占比都在30%附近。在過去很長的一段時間里,年卡預售現金流的俱樂部土壤上,更需要優秀的健身銷售精英進行滋養,但對于擁有更高知識儲備、學習能力的專業健身教練來說,不是最迫切的人才需求。而截至目前,國內的健身教練普遍不是專業體育院校畢業生。全國畢業于體育院校的健身教練,在所有職業背景中僅占18.7%。從側面也能反映出,畢業后從事健身教練,不是大部分體育院校畢業生的選擇。背后原因有很多,體育專業教育與大眾體育需求的不匹配是其中之一。僅在專業實習上,社會體育專業學生更多擔任服務性工作,對于技術、指導能力提升有限,而社區實習也無法與將來就業實際掛鉤。從中國全職健身教練的收入水平來看,每月5000-8000元收入者最多。而整體的薪資趨近于北上廣等一線白領水平,月收入為10000-20000元的人數占比超30%。以私人教練為代表的教練職業,已成為國內高收入的職業群體之一。但同時也在成為行業內外開始反思甚至控訴的話題。疫情對中國全職健身教練造成的收入影響顯著,收入降低的健身教練約占32.0%。除了外部用戶流量驟減導致的收入下滑,健身房內部也在教練收入結構上進行壓縮。降低幅度最多的是福利待遇,其次是五險一金繳納。毫無疑問,健身房客流降低直接促成教練收入下滑。但以銷售主導的健身教練職業,更有可能遭遇門店斷流后的無收入。在調研的中國線上健身用戶中,87.0%都為在近一年內為線下健身服務付費的健身人群,僅有13%與線下健身呈弱聯系。比如美國的家庭健身公司Peloton的早期用戶組成,是基于精品單車工作室SoulCycle的全面鋪開。無法常去健身房或SoulCycle的線下店去鍛煉,這樣的大環境給了Peloton從家庭硬件+線上課程+用戶連線溝通的切入契機。疫情顯然加速了這一變化。同樣在未來很長一段時間內,國內的直播單車、健身鏡等多樣化家庭健身產品,仍需伴隨線下健身用戶需求的增長而增長。首先以年齡階段分類,在18-25歲的區間內,HIIT是偏好程度最高的課程,總計占比28.3%,其次是占27.3%的單車跑步,以及占比26.3%的力量訓練。在26-30歲的年齡區間,偏好瑜伽芭蕾、有氧舞蹈的用戶占比最高,分別為36.7%以及35.3%,而單車跑步、力量訓練、小工具訓練、拉伸放松的占比都相近,趨于30%附近,HIIT則排在末尾。31-40歲的線上健身用戶更偏愛小工具訓練,占比為33.6%,至于其他的課程類目在人數占比上都較為相近。最后還有41歲及以上的中老年用戶,他們更偏好練習拉伸放松課程。總的來看,相比傳統家庭健身器械的跑步、單車運動,靜態運動是更受中、高年齡段用戶歡迎的。對于中國用戶來說,每月愿意在線上健身花費的消費金額,普遍在11-50元的區間內,人數的占比為37.1%。這當中大概率包括Keep等健身APP的會員資格。其次是愿意花費51-100元的用戶,占比為20.92%。而人數排名第三位的用戶群體,更愿意每月花費150元以上,占比達16.25%。這里的客群或屬于健身課程、運動消費品等產品形態。最后是占比最少的是少于10元,及101-150元的線上健身用戶,分別為6.9%及7.4%。基于億萬人的傳播能力,線上健身有拓寬更多營收可能。其中起決定作用的指標,在于用戶活躍度以及續費率。在線上健身消費金額處于中檔的人群中,很大程度由線下健身者構成。對于線下健身消費者來說,有38.4%的人平均每月愿意在線上花費11-50元,22.0%的線下消費者愿意在線上健身花費51-100。這兩個消費區間內,遠高于非線下健身人群的占比。相反,不是線下健身消費者的用戶對于線上健身消費的意愿更低。27.6%的非線下健身的人群完全不愿意為線上健身付費,較線下健身消費者高出18.6%。其實可以看出,線上用戶的消費意識加速培養,需要基于線下健身人群的進一步拓寬。但在另一方面,伴隨線上消費金額支出的增長,線下健身者的人數顯著減少。比如在100-150元的線上消費區間內,線下健身用戶僅比非線下健身用戶的占比多2%左右,直到150元及以上的消費區間,兩者的比重差才被拉開。也就是說,在未來的健身市場中,極有可能出現線上健身者這一獨立用戶群體。他們有一定健身運動基礎,并基于內在更私密的健身場景需要,以及外在產品硬件、軟件的迭代完善,很少再前往線下健身房全面轉向線上健身。